发布日期:2025-11-11 18:48 点击次数:112

界面新闻记者 | 郭净净

9月中旬暴露150亿元汽车智驾大单后,只是一个月,均胜电子(600699.SH)于10月20日盘后又晒50亿元汽车智能电动化面目定点大单。这是公司自2023年4月以来萧疏“高调”通顺晒大单。

均胜电子同期暴露了H股刊行聆讯后尊府集,这预示着公司港股IPO之路更进一步。

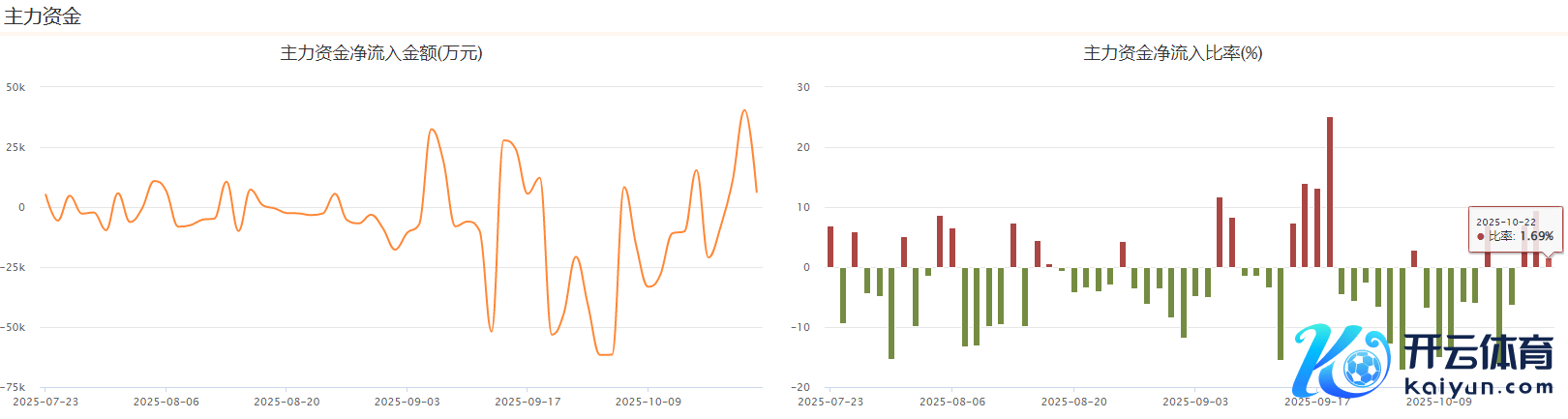

多厚利好暴露后,均胜电子股价止跌回升,通顺三日收涨,主力资金也抓续净流入。

图片:均胜电子近期主力资金流入情况,数据开头:Choice

图片:均胜电子近期主力资金流入情况,数据开头:Choice

尽管利好音问倏得刺激商场热情,投资者对均胜电子的格调很快转头严慎。10月23日,公司股价脱手出现转换。“比拟缅思公司订单能否告成移动为实质事迹,布局机器东说念主新业务怎样样,另外,咫尺账上商誉余额仍有快要73亿元,财富欠债率也比拟高。”始终温雅均胜电子的个东说念主投资者对界面新闻抒发我方的担忧。

浙商证券、清廉证券、国海证券等十多家始终追踪均胜电子的磋商机构出具的研报也重心说起公司商誉减值、订单落地不足预期、汽车商场销量放缓等风险。

百亿大单落地是否可期?

国信证券9月初发布研报高傲,均胜电子全球新获订单人命周期总数393亿元(含7月汽车安全业务订单)。

据此,加上9月15日暴露的150亿元两家头部品牌主机厂客户汽车智能化面目定点及10月20日的50亿元新订单,均胜电子2025年以来已暴露新获订单人命周期总数面对600亿元。

2024全年,均胜电子新获定点项目的全人命周期金额约839亿元。界面新闻省略估算,规定10月22日,公司已暴露新获订单额约为旧年的七成多。

就最新举座订单数据,均胜电子关系东说念主士对界面新闻记者暗意,请以公司公告为准。

大订单看着喜东说念主,但最终实质落地并移动为信得过收入和净利润,还需恭候较万古刻。有汽车行业分析师对界面新闻记者指出,一般人命周期订单,字据所供车型人命后期不同,可能抓续3-7年。

上述分析师觉得,订单额能否移动为实质收入,约略还有待商量。“一般国外车企的量纲踏实性较高,够不上预期数可能有抵偿。国内车企由于发展飞快,量纲有相对浮动的可能性。”该东说念主士对界面新闻指出。

前述均胜电子东说念主士对界面新闻记者称,关系订单齐会字据客户实质需求进行量产,并移动为公司改日实质收入。举例150亿元订单规划在2027年脱手量产,50亿元订单规划在2026年底脱手量产。

另据公司公告,均胜电子称,实质销售金额与下旅客户关系车型实质产量等成分平直关系,定点奉告不反应下旅客户最终的实质采购金额,后续实质开展情况存在不笃定性,实质销售金额将以订单结算金额为准。

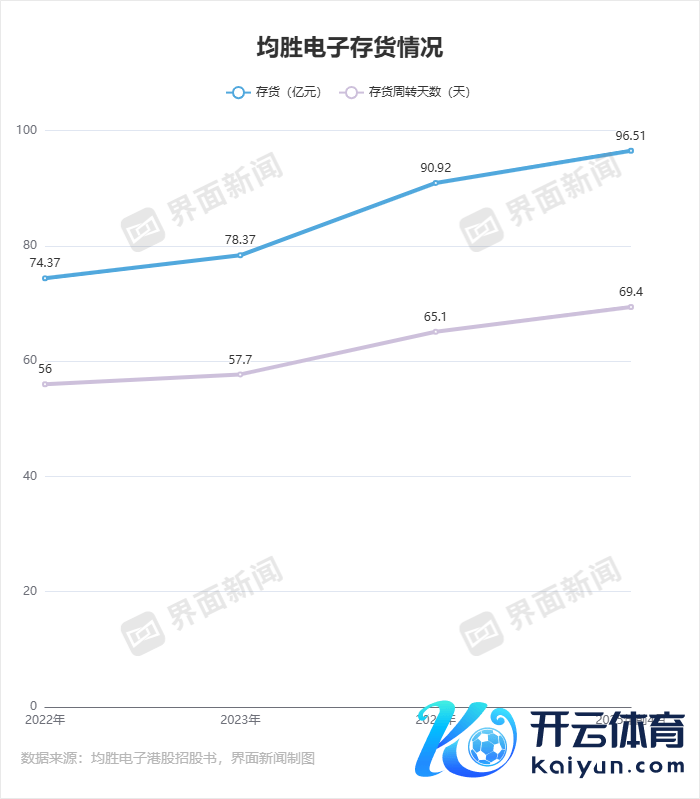

均胜电子连年来存货风险增大。招股书暴露,2022年至2024年及2025年前4月,公司存货分辨是74.37亿元、78.37亿元、90.92亿元及96.51亿元,存货盘活天数分辨为56天、57.7天、65.1天和69.4天,分辨阐发存货撇减4470万元、9950万元、1.26亿元、4400万元。“公司整车厂客户的某些车型销售额增长放缓,进而导致需求减少。”均胜电子解说称。

微利时期:如何保证利润?

这就使得均胜电子后续的收入、净利润阐发充满了不笃定性。

“咫尺汽车行业的票据很难拿,各个公司抢大单,齐是放低利润。”某主机厂大家对界面新闻记者指出,现时扫数汽车产业链竞争一经趋于尖锐化,价钱战打得浓烈,扫数行业插足微利时期,“手脚夹在原材料和主机厂之间Tier1供应商,均胜电子有好多竞争敌手,利润空间更难保证。公司订单量是有,范畴也不小,但利润有限。”

处于行业终局、更强势的主机厂时时要求供货商系统性地降价。均胜电子港股招股书泄露,客户时时会跟着订单量加多而要求缩短价钱。

按照这个行业成例,供应商绝大部分的面目齐有年度降价条件,允许整车厂在指定时刻或产物质命周期内要求降价;降价率在开动合约中列明,或每年协商一次。

“这可能影响咱们的利润率。”均胜电子称,其必须能够缩短运营成本,提高运营后果,以保抓盈利才智。“淌若无法通过提高操办后果、推出利润丰厚的新或升级产物和治理决议、改进坐褥经由、加多采购替代品和其他缩短成本的要领抵销客户降价的影响,咱们的业务、财务景色和操做事迹可能会受到紧要不利影响。”

Wind数据高傲,2022年至2024年及2025年上半年,均胜电子的营业利润率分辨是0.8%、3.8%、4.13%、5.42%,期间其毛利率则分辨是11.13%、14.46%、16.22%、18.15%。

尽管抓续改善,均胜电子近两年的毛利率、利润率仍略差于同业。2022年至2024年及2025年上半年,业务聚焦于智能座舱、组合援助驾驶和网联作事的德赛西威(002920.SZ)营业利润率分辨是5.32%、4.38%、5.69%、6.45%,毛利率分辨是22.73%、20.21%、19.62%、20.1%;拓普集团(601689.SH)的营业利润率分辨是11.53%、11.56%、11.48%、9.06%,毛利率分辨是21.15%、22.45%、20.25%、18.97%。

现时,均胜电子正试图整合伙源,费力压缩成本。公司2025年中报泄露,其国外地区通过引入中国供应商、原有供应商采购价钱优化等阵势重心推动原材料成本抓续下落,全球运营改善团队在抓续优化提高国外各工场开导空洞后果的同期,将产能从高成本国度/地区向低成本国度/地区进行转换迁徙,抓续推动毛利率稳步提高。

转向利润更高的机器东说念主,进展如何?

“不挣钱怎样办?就往机器东说念主标的转型。”前述主机厂大家对界面新闻记者指出,现时机器东说念主产业处于颠倒“蛮荒”的早期发展阶段,“钱多东说念主傻,公共齐来投资,几年后约略又是一地鸡毛。”

界面新闻了解到,2024年,全球智能机器东说念主商场602亿好意思元,瞻望2029年将打破1239亿好意思元。东说念主形机器东说念主商场范畴瞻望将由2025年的23亿好意思元增长至2029年的129亿好意思元,复合年增长率高达54.4%。

2025年4月,均胜电子竖立全资子公司宁波均胜具身智能机器东说念主有限背负公司,并与智元机器东说念主签署战术合作公约,围绕机器东说念主“大小脑”、关键零部件技能攻关、定制开发及测教育证平台培植深度合作。

9月18日,均胜电子发扬发布电子机器东说念主AI头部总成产物。至此,该公司旗下机器东说念主关键部件治理决议已基本搭建罢了。

“咫尺,均胜电子机器东说念主部件业务拓展告成,推出了机器东说念主AI头部总成、传感器套件、轻量化机甲、动力料理系统等总成产物及治理决议。” 前述均胜电子东说念主士对界面新闻记者称,东说念主形机器东说念主行业还在发展早期阶段,公司机器东说念主关系零部件业务尚处于前期起步阶段,营业收入占比不到0.1%(上半年收入的0.1%约为3000万元)。

该东说念主士对界面新闻泄露,2025岁首,均胜电子发扬提议“汽车+机器东说念主Tier1”全新战术定位,将公司在汽车边界的研发与坐褥教育向机器东说念主边界拓展,公司与智元机器东说念主、星河通用、阿里云等国表里机器东说念主头部公司及生态伙伴合作,产物一经送样或批量供货。

10月16日,智元机器东说念主与均普智能(688306.SH)在宁波荟萃举办智元精灵G2线下全球首发暨投产典礼,首批寄托的智元精灵G2将率先部署于均胜电子的汽车零部件产线。均胜电子关系负责东说念主指出,其自己制造场景中适配精灵G2的应用工位已达千个。

“平台级Tier1凭范畴化与绑定上风霸占先机。”前述汽车行业分析师对界面新闻记者指出,智能电动汽车中枢Tier1供应商凭借与头部整车厂的深度合作、范畴化制造才智及技能复用上风,在机器东说念主总成边界快速解围。

国元证券近期研报觉得,Tier1供应商的中枢竞争力体咫尺三方面:一是与整车厂始终绑定,可同步参与机器东说念主研发,从缱绻阶段切入供应链,保险订单踏实性;二是汽车零部件量产教育可平直复用,如电机、适度器等产线校正后即可坐褥机器东说念主要害模组,缩短制变成本;三是具备系统集成才智,能提供“实施器+传感器+适度器”一体化治理决议,适配多品牌需求。

“均胜电子作念机器东说念主业务,一方面是其业务延长,另一方面亦然本钱商场‘讲故事’的需要。”上述车企从业者对界面新闻称,从鼓动角度,就要求均胜电子要会讲故事,包括三花智控等同业齐在往机器东说念主标的走。

据界面新闻汇总,近两年,超10家车企如上汽、广汽、比亚迪、小鹏、小米等通过自主研发、技能合作、战术投资等阵势,将业务邦畿拓展至智能机器东说念主边界。

在智能驾驶产业链中,除了均胜电子外,麦格纳、广和通、好意思格智能、诚迈科技、兆易革命、拓普集团、中科创达、德赛西威、地平线、黑芝麻智能、速腾聚创等企业已布局机器东说念主边界。

“具身智能产业链处于技能打破关键期,若科技发展程度不足预期,可能激发一级商场投融资过热与二级商场估值泡沫化。”国元证券辅导产业本钱拥堵风险称:这将导致本钱在技能旅途未考据阶段过度辘集,加重行业资源错配,最终株连产业链举座贸易化进程。”

沿路并购带来高商誉值和不菲的财务成本

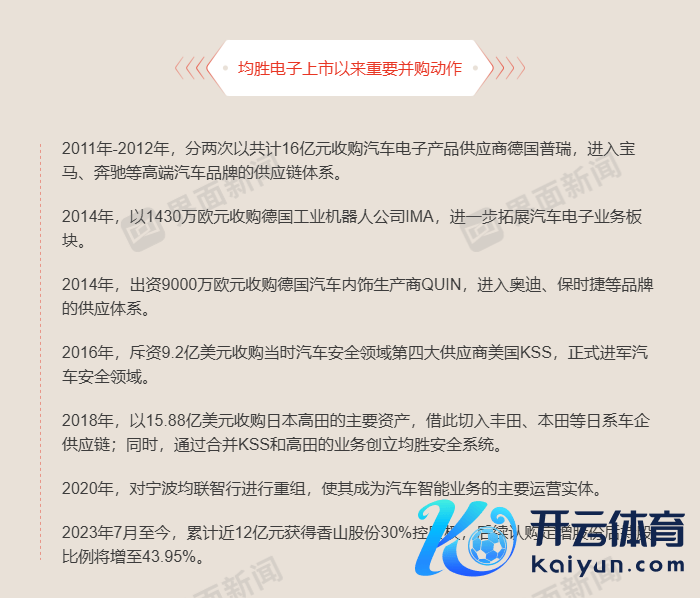

2004年,均胜电子竖立,当先专注于传统汽车零部件边界。2010年 ,公司与汽车电子产物供货商德国PREH(普瑞)竖立宁波协作公司,进犯汽车电子业务。

于2011年,均胜电子借壳辽源得亨在A股上市,随后脱手激进膨胀。2011年于今,公司先后收购了普瑞、德国工业机器东说念主研发公司IMA、德国汽车内饰坐褥商QUIN、智能车联公司好意思国TechniSat Automotive、其时汽车安全边界第四大供应商好意思国KSS、以及日本高田财富(PSAN业务之外)、购买延锋百利得部分财富等。而后,均胜电子又不绝收购宁波均联、A股上市公司香山股份等。

如今,均胜电子已是一家全球化布局的智能汽车科技治理决议提供商。公司关系东说念主士对界面新闻暗意,均胜电子在欧洲、北好意思、亚洲等全球主要汽车产销地布局超25个研发中心和超60个坐褥基地。

据港股招股书,2022年至2024年及2025年前4月,均胜电子的举座产能诓骗率抓续走低,分辨是73.1%、66.3%、63.1%及59.5%。对此,均胜电子解说称“公司的汽车安全治理决议的坐褥量略有下落。”

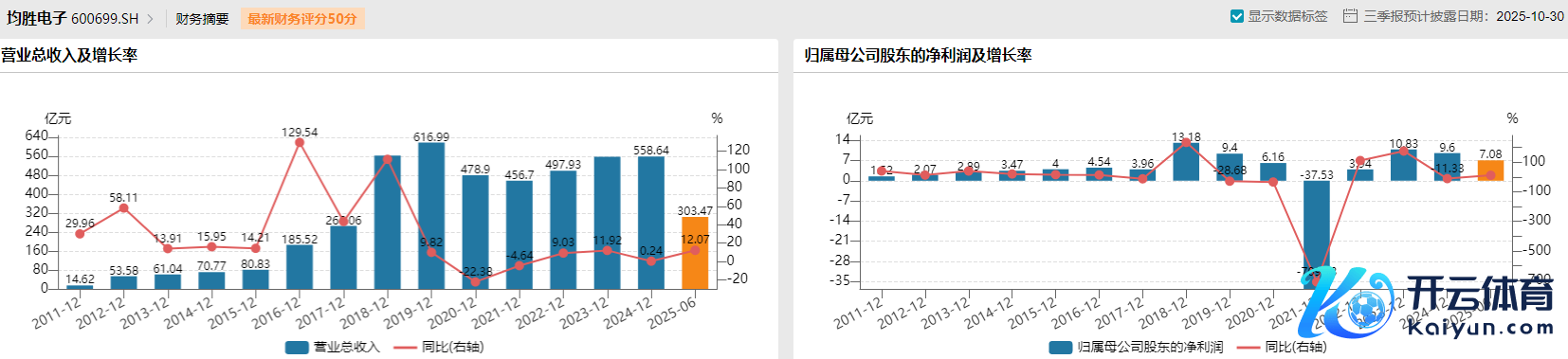

从2011年到2024年,均胜电子的营收从14.62亿元涨至558.64亿元;其归母净利润从上市之初的1.52亿元拉升至2024年的9.6亿元。2025年上半年,公司实现营收303.47亿元、归母净利润7.06亿元。

图片开头:Wind

图片开头:Wind

然而,并购所带来的商誉和债务压力成为悬在均胜电子头顶的“达摩克利斯之剑”。

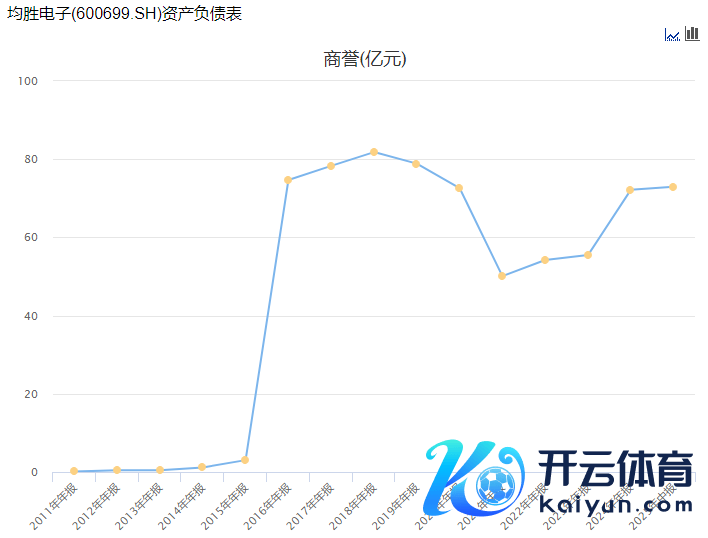

界面新闻了解到,均胜电子的商誉从2015年的3.04亿元增至2016年的74.68亿元,并在2018年达到81.82亿元的历史高点。

2021年,公司对汽车安全事迹部关系财富组的商誉计提减值约20.2亿元,导致往时亏空37.53亿元。规定2025年6月30日,并购为均胜电子带来的商誉金额达到72.93亿元,占当期净财富的比例约为35.04%。

数据开头:Choice,界面新闻制图

数据开头:Choice,界面新闻制图

Wind数据高傲,均胜电子上市以来累计募资500.8亿元。但规定2025年6月底,该公司总欠债攀升至473.44亿元,财富欠债率达69.46%。

高额的欠债伴跟着高额的财务用度和利息支拨,2022年-2024年,均胜电子的财务用度分辨是4.78亿元、8.9亿元、8.28亿元,利息支拨分辨为9.32亿元,11.21亿元,11.3亿元;同期其归母净利润分辨为3.94亿元,10.83亿元、9.6亿元,这意味着高额的财务用度和利息支拨,平直侵蚀公司利润和现款流。

这一配景下,均胜电子加快冲刺港股IPO。此前,公司因未在6个月内完成上市经由,港股招股书于2025年7月16日失效。三周后,公司二次递表。

“港股对‘均胜电子式’Tier1(直供主机厂)总体偏审慎,看订单竣事,不会给‘机器东说念主+智能’看法标的很高的溢价。”汇生国际本钱行政总裁黄立冲对界面新闻记者指出,对“高估值、盈利质料一般”的标的,在港股时时需以更高增长或更强国外客户结构因循开云kaiyun,不然难获抓续追价。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP